古道:2025年,可以是中国朝着成熟的外国网络债

- 编辑:admin -古道:2025年,可以是中国朝着成熟的外国网络债

意见负责人|关

从国际经验中,经常账户盈余的国家通常是外国网络(即外国金融资产大于负债),也称为外国净债权人。当时我国家的说法是该国的外国遗产,但这是一个结构性盈余,私人债务差,投资收入的差异很长一段时间为负。因此,始终将一个未成熟的外国网络的国家债权人称为。

最新数据显示,在2025年第一季度末,我国的外国净资产(即活跃的外国职位)为3612.4亿美元,其中私人净外国遗产为785亿美元,去年年底是159.8亿美元。这是我的País的私人外部位置第一次是积极的,因为他们在国际投资立场声明的数据中找到了我(IIP或ACT)动作付款的离子)。这一部分反映了私人资产的资产和财务业务的财务运营,这是由于从2022年起对RMB汇率的调整较弱,从而造成了责任。各国可以朝着成熟的外国网络的信贷国家迈进。

它的私人净位置将逐渐从负面变为积极

The changes in the state of the net private countries of my country can be changed to the "8.11" border of 2015. Before the reforms of the exchange rate of "8.11" (from the end of 2004 to the end of the second quarter of 2015), the private debt private fluctuated to USD 377.8 billion to USD 2373.2 billion historical This is related toThe financial operations of national companies and domestic assets and the dollar of liabilities under the context of a long -term单方面评估人民币汇率(全部是指对美元的双边汇率)。

在“ 8/11”改革之后“汇率(自2015年第三季度末以来),我国家与外界的净私人债务有所下降。这可以分为四个Subperíodos。

首先,在8.11汇率改革的早期阶段,人民币出乎意料地贬值,导致了国家和居民公司的逆转金融业务,重点是增加外汇资产的分配和偿还外债。截至2016年底,私人债务已减少到1,1130亿美元,2015年下降了24美元,下降了53%,自中期结束以来为1,2603亿美元。在那一刻,市场争论是“保护汇率”还是“保护”。

其次,从2017年初到2018年初,汇率“ 8.11”的改革非常反击,我国家的净私人债务受到了触动和弹跳。 2017年,元不仅低于7-1,而且感谢6%以上。外汇储备永远不会倒下30亿美元,但增长了超过1000亿美元。在2018年第一季度结束时,私人净债务已增加到1,398.2亿美元,比2016年底增加了2853亿美元,篮板的篮板为26%。

第三,从2018年第二季度到2022年第一季度,我国家的私人净债务首次下降,然后增加。首先,中国裔经济和商业摩擦的影响再次使人民币受到压力,在2019年8月初打破了7次,这导致私人债务再次下降。即使在2020年6月,他们也受益于该国内部对流行病的良好预防和控制和经济复苏的快速恢复。最初的趋势很弱,中国和美国之间的利率差距很大。人民币恢复了逐步的赞赏,其净债务仍然首先下降,然后增加。第二季度末至少下降到6255亿美元of 2021, a 55%decrease, below the end of the first quarter of 2018. More than USD 1 billion dollars were recovered between the third quarter of 2021 and the first quarter of 2022, reaching USD 1240.8 at the end of 2021, an increase in an increase in an increase of an increase of USD 61.64 644 444 444 years at the end of 2021 and at the end of 2021 and at the end of 2021年,61.64美元增加了614亿2021,在2021年结束时,及2021年结束以及61.99%的篮板结束。

第四,从2022年第二季度开始,中国与美国之间的经济周期和货币政策却导致了中国的利率,元仍在压力下继续,我国家的净外债加速了。自2022年末以来,在2025年第一季度末,外国净资产已成为785亿美元,下降了106%,减少了120071亿美元。

元素的调整可能会bE结束

如上所述,自2022年初以来,元汇率的趋势是否普遍较弱?我做到了。在2024年底,从2021年底起,全国汇率和交易价格(即下午4:30的价格交易)将分别降低11.3%和12.7%。

到Ingesar到2025年,美国正在滥用关税工具,并在我国实施新的经济和商业遏制。但是,美国政府的政策减慢了美国的经济,赢得了美元的信誉,美元急剧下降,元就升起而不是跌倒。在2025年上半年,美元的指数下降了10.8%,这是自1973年以来同期最差的收益率。在同一时期,全国平均价格和特定汇率的汇率分别为0.4%和1.9%。

当元更改率仍然是稳定的反弹时,“三个定价差异”(即与国家商业价格(CNY)相比,国家现场汇率汇率与平均日价格(CNH)的价格偏差(CNY)相比,差异是汇总的。在2025年5月和6月,与当天的媒体相比,全国现场汇率的平均每月偏差分别为0.18%和0.08%,但过去五个月中的所有偏差都大于1%。与CNY相比,CNH的平均每月偏差分别为+11和+13个基本点,但2024年11月至2025年4月的平均每日偏差为+103基本点。

同时,国家货币供应与改善需求之间的关系趋势。 2025年1月,银行间赤字或前进(包括期权),货币协议和销售(以下称为“银行协议和销售”),达到675亿美元。 4月和5月,10亿美元和254亿美元。第一个累积赤字五个月的时间为244亿美元,Intthey减少了85%。

这主要是由于购买市场交流动机的减弱。在2025年的前五个月中,反映市场实体购买货币动机的平均银行汇率(不包括相同的绩效量)为59.5%,比上一年低3.8个百分点。银行的平均汇率反映了国家公司购买货币的处置,仅为52.3%,仅0.2个百分点。这意味着国内市场的实体将使用更多的外交收入支付给外界。

中国可以转向成熟的外国网络的债权人

我们希望美国经济将继续遭受损失和美元的可靠性,而美元的索引仍然可以减少,并支持RMB汇率。

如果Divis Marketas通常运营,市场实体必须“ BUy从低音(感谢)并以高价(折旧)出售”或“以高价销售并以高价购买出售。购买货币并支付一定的周期性特征,银行客户的付款和协议的平均汇率为54.1%,基本上与54.0%(RMB趋势相对较高的时期)从2020年6月至2022年3月到2022年。上述环境特征将增加解决货币并削弱购买货币的动机的动机。

但是,这并不是影响我国私人净额位置方向的关键因素。随着汇率“ 8.11”改革后汇率营销程度的提高,中央银行逐渐退出了货币市场的正常干预措施。在这种情况下,经常帐户和资本帐户之间的差异与镜像有关。我国家的经常账户是结构性盈余,主要基于商品贸易的盈余。这意味着基本产品贸易中的盈余越多,获得的资本项目就越多。这是因为贸易产品的盈余是对外国资本的私人出口或弥补外国资本流量的逆转。同时,国家资本流程一方面是国家外国投资(未保留金融载体的资产)BOP的TS(即支付流量流)),另一方面,例如外国投资(负责BOP的未保留财务帐户的当事方)。如果基本产品的盈余大量盈余,外国资本流量和国家首都的流量减少。当外国资本流动时,国家资本以更广泛的方式流动。

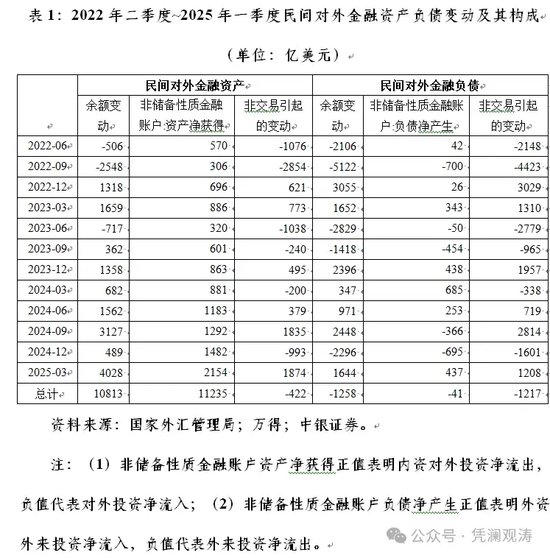

例如,在2022年第二季度到2025年第一季度之间,我国家的私人净职位从负面变为正,外国净债务累积了1,2701亿美元。其中,私人金融资产(不包括后备资产)Aumthey定为1,081.3亿美元,包括外国投资的累积退出1,123.5亿美元,以及不受汇率和资产价格和统计调整价格变化而引起的变化,为-4222222222222222222222222;外国金融负债的余额减少了1,258亿美元,包括外国投资的净出口112.35美元狮子和不受汇率引起的变化,例如资产价格的变化和统计调整为-422亿;这是近年来我国年度商业盈余已成为数千亿美元的重要原因,但是该国外汇储备的余额本质上是稳定的。在同一时期,海关和付款余额之间基本产品的交易盈余分别为27756亿美元和212.43亿美元。交易造成的外汇储备的资产下降了318亿美元,而货币储备余额则增加了527亿美元。

您不能忽略波动对人们货币汇率的影响。从2022年的第二季度到2025年第一季度,元人民币的平均价格下跌了11.6%,包括国家和外债(作为外国机构和个人的国家股票和债券,以及外国投资者以美元投资的股票股票。由此造成的累积负面评估效应为5796亿美元,远高于未根据同一时期外国金融负债余额平衡的负值。这是一种真正的“冲击吸收器”,可以在国际化过程中吸收内部和外部冲击,并促进付款和宏观经济稳定的平衡。让您可以在活动中发挥作用。

有些人可能会担心国家公司和居民可能不愿意庆祝货币,甚至不愿意在元的压力和期望下借钱并支付货币。这无疑是汇率为8.11的改革之前的情况。现在不要。即使公司和居民有货币,并且不想向银行出售货币,如果中央银行进入市场并不收购市场,它将保持在银行的货币状况和财务帐户中资产当事方的注册未保留(对应于BOP的价值和其他投资)。

从2020年的第三季度到2022年的第一季度,中央政府汇率的平均价格高于11.5%,而我国家的私人净债务在我的Myl百万美元中增加了261.3美元。其中,私人外国金融资产(不包括后备资产)增加了1,3118亿美元,其中包括累积的外国投资净出口,为1,2077亿美元,累计变化是由非兑换+1041亿亿美元造成的。外国金融负债余额增加了1,5731亿美元,其中包括累计净票价为1,10094亿美元,累计变化是由于非港口 +4.637亿美元造成的(见表2)。在元的估值,外汇协议和我国家的银行的销售额达到4485亿美元,同期,国银行的净资产到外币的净资产增加了2267亿美元。此外,RMB的评估导致了来自美元的国家和外国人民币责任的增加,其效果为4783亿美元,超过了同一时期内外国财务责任平衡的非商业调整的正面价值。

在2025年第一季度末,预备役资产占我国外国金融资产的33.0%。这反映了我国家的双向财务在过去十年中开放的积极结果,表明私人外国资产的比例越来越大。

根据外汇市场最近稳定和积极的状况,外汇州政府最近为一些国家机构投资者(QDII)发行了30.8亿美元的投资。这是一年后,国家货币管理重新总结了QDII费用的正常批准,并已宣布QDII机构在法律上进行同意的跨境投资项目。目的是满足国家居民的合理外国投资需求,这些居民的设施有效地支持风险。

如果我国家的私营部门的净外部位置发生了巨大变化,那么它足够可持续,而2025年我的国家可能是我的国家朝着成熟的外国网络债权人转向的第一年。当然,我们还必须意识到,超出预期和波动对超过预期的元素汇率的商品的商业盈余的未来下降。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击右上角的 +记录微信接口,选择“添加朋友”,然后inote您的微信帐户以“ kopleader”或下面扫描QR码以添加您的笔记。意见领导者在金融部门提供专门分析。

意见负责人|关

从国际经验中,经常账户盈余的国家通常是外国网络(即外国金融资产大于负债),也称为外国净债权人。当时我国家的说法是该国的外国遗产,但这是一个结构性盈余,私人债务差,投资收入的差异很长一段时间为负。因此,始终将一个未成熟的外国网络的国家债权人称为。

最新数据显示,在2025年第一季度末,我国的外国净资产(即活跃的外国职位)为3612.4亿美元,其中私人净外国遗产为785亿美元,去年年底是159.8亿美元。这是我的País的私人外部位置第一次是积极的,因为他们在国际投资立场声明的数据中找到了我(IIP或ACT)动作付款的离子)。这一部分反映了私人资产的资产和财务业务的财务运营,这是由于从2022年起对RMB汇率的调整较弱,从而造成了责任。各国可以朝着成熟的外国网络的信贷国家迈进。

它的私人净位置将逐渐从负面变为积极

The changes in the state of the net private countries of my country can be changed to the "8.11" border of 2015. Before the reforms of the exchange rate of "8.11" (from the end of 2004 to the end of the second quarter of 2015), the private debt private fluctuated to USD 377.8 billion to USD 2373.2 billion historical This is related toThe financial operations of national companies and domestic assets and the dollar of liabilities under the context of a long -term单方面评估人民币汇率(全部是指对美元的双边汇率)。

在“ 8/11”改革之后“汇率(自2015年第三季度末以来),我国家与外界的净私人债务有所下降。这可以分为四个Subperíodos。

首先,在8.11汇率改革的早期阶段,人民币出乎意料地贬值,导致了国家和居民公司的逆转金融业务,重点是增加外汇资产的分配和偿还外债。截至2016年底,私人债务已减少到1,1130亿美元,2015年下降了24美元,下降了53%,自中期结束以来为1,2603亿美元。在那一刻,市场争论是“保护汇率”还是“保护”。

其次,从2017年初到2018年初,汇率“ 8.11”的改革非常反击,我国家的净私人债务受到了触动和弹跳。 2017年,元不仅低于7-1,而且感谢6%以上。外汇储备永远不会倒下30亿美元,但增长了超过1000亿美元。在2018年第一季度结束时,私人净债务已增加到1,398.2亿美元,比2016年底增加了2853亿美元,篮板的篮板为26%。

第三,从2018年第二季度到2022年第一季度,我国家的私人净债务首次下降,然后增加。首先,中国裔经济和商业摩擦的影响再次使人民币受到压力,在2019年8月初打破了7次,这导致私人债务再次下降。即使在2020年6月,他们也受益于该国内部对流行病的良好预防和控制和经济复苏的快速恢复。最初的趋势很弱,中国和美国之间的利率差距很大。人民币恢复了逐步的赞赏,其净债务仍然首先下降,然后增加。第二季度末至少下降到6255亿美元of 2021, a 55%decrease, below the end of the first quarter of 2018. More than USD 1 billion dollars were recovered between the third quarter of 2021 and the first quarter of 2022, reaching USD 1240.8 at the end of 2021, an increase in an increase in an increase of an increase of USD 61.64 644 444 444 years at the end of 2021 and at the end of 2021 and at the end of 2021年,61.64美元增加了614亿2021,在2021年结束时,及2021年结束以及61.99%的篮板结束。

第四,从2022年第二季度开始,中国与美国之间的经济周期和货币政策却导致了中国的利率,元仍在压力下继续,我国家的净外债加速了。自2022年末以来,在2025年第一季度末,外国净资产已成为785亿美元,下降了106%,减少了120071亿美元。

元素的调整可能会bE结束

如上所述,自2022年初以来,元汇率的趋势是否普遍较弱?我做到了。在2024年底,从2021年底起,全国汇率和交易价格(即下午4:30的价格交易)将分别降低11.3%和12.7%。

到Ingesar到2025年,美国正在滥用关税工具,并在我国实施新的经济和商业遏制。但是,美国政府的政策减慢了美国的经济,赢得了美元的信誉,美元急剧下降,元就升起而不是跌倒。在2025年上半年,美元的指数下降了10.8%,这是自1973年以来同期最差的收益率。在同一时期,全国平均价格和特定汇率的汇率分别为0.4%和1.9%。

当元更改率仍然是稳定的反弹时,“三个定价差异”(即与国家商业价格(CNY)相比,国家现场汇率汇率与平均日价格(CNH)的价格偏差(CNY)相比,差异是汇总的。在2025年5月和6月,与当天的媒体相比,全国现场汇率的平均每月偏差分别为0.18%和0.08%,但过去五个月中的所有偏差都大于1%。与CNY相比,CNH的平均每月偏差分别为+11和+13个基本点,但2024年11月至2025年4月的平均每日偏差为+103基本点。

同时,国家货币供应与改善需求之间的关系趋势。 2025年1月,银行间赤字或前进(包括期权),货币协议和销售(以下称为“银行协议和销售”),达到675亿美元。 4月和5月,10亿美元和254亿美元。第一个累积赤字五个月的时间为244亿美元,Intthey减少了85%。

这主要是由于购买市场交流动机的减弱。在2025年的前五个月中,反映市场实体购买货币动机的平均银行汇率(不包括相同的绩效量)为59.5%,比上一年低3.8个百分点。银行的平均汇率反映了国家公司购买货币的处置,仅为52.3%,仅0.2个百分点。这意味着国内市场的实体将使用更多的外交收入支付给外界。

中国可以转向成熟的外国网络的债权人

我们希望美国经济将继续遭受损失和美元的可靠性,而美元的索引仍然可以减少,并支持RMB汇率。

如果Divis Marketas通常运营,市场实体必须“ BUy从低音(感谢)并以高价(折旧)出售”或“以高价销售并以高价购买出售。购买货币并支付一定的周期性特征,银行客户的付款和协议的平均汇率为54.1%,基本上与54.0%(RMB趋势相对较高的时期)从2020年6月至2022年3月到2022年。上述环境特征将增加解决货币并削弱购买货币的动机的动机。

但是,这并不是影响我国私人净额位置方向的关键因素。随着汇率“ 8.11”改革后汇率营销程度的提高,中央银行逐渐退出了货币市场的正常干预措施。在这种情况下,经常帐户和资本帐户之间的差异与镜像有关。我国家的经常账户是结构性盈余,主要基于商品贸易的盈余。这意味着基本产品贸易中的盈余越多,获得的资本项目就越多。这是因为贸易产品的盈余是对外国资本的私人出口或弥补外国资本流量的逆转。同时,国家资本流程一方面是国家外国投资(未保留金融载体的资产)BOP的TS(即支付流量流)),另一方面,例如外国投资(负责BOP的未保留财务帐户的当事方)。如果基本产品的盈余大量盈余,外国资本流量和国家首都的流量减少。当外国资本流动时,国家资本以更广泛的方式流动。

例如,在2022年第二季度到2025年第一季度之间,我国家的私人净职位从负面变为正,外国净债务累积了1,2701亿美元。其中,私人金融资产(不包括后备资产)Aumthey定为1,081.3亿美元,包括外国投资的累积退出1,123.5亿美元,以及不受汇率和资产价格和统计调整价格变化而引起的变化,为-4222222222222222222222222;外国金融负债的余额减少了1,258亿美元,包括外国投资的净出口112.35美元狮子和不受汇率引起的变化,例如资产价格的变化和统计调整为-422亿;这是近年来我国年度商业盈余已成为数千亿美元的重要原因,但是该国外汇储备的余额本质上是稳定的。在同一时期,海关和付款余额之间基本产品的交易盈余分别为27756亿美元和212.43亿美元。交易造成的外汇储备的资产下降了318亿美元,而货币储备余额则增加了527亿美元。

您不能忽略波动对人们货币汇率的影响。从2022年的第二季度到2025年第一季度,元人民币的平均价格下跌了11.6%,包括国家和外债(作为外国机构和个人的国家股票和债券,以及外国投资者以美元投资的股票股票。由此造成的累积负面评估效应为5796亿美元,远高于未根据同一时期外国金融负债余额平衡的负值。这是一种真正的“冲击吸收器”,可以在国际化过程中吸收内部和外部冲击,并促进付款和宏观经济稳定的平衡。让您可以在活动中发挥作用。

有些人可能会担心国家公司和居民可能不愿意庆祝货币,甚至不愿意在元的压力和期望下借钱并支付货币。这无疑是汇率为8.11的改革之前的情况。现在不要。即使公司和居民有货币,并且不想向银行出售货币,如果中央银行进入市场并不收购市场,它将保持在银行的货币状况和财务帐户中资产当事方的注册未保留(对应于BOP的价值和其他投资)。

从2020年的第三季度到2022年的第一季度,中央政府汇率的平均价格高于11.5%,而我国家的私人净债务在我的Myl百万美元中增加了261.3美元。其中,私人外国金融资产(不包括后备资产)增加了1,3118亿美元,其中包括累积的外国投资净出口,为1,2077亿美元,累计变化是由非兑换+1041亿亿美元造成的。外国金融负债余额增加了1,5731亿美元,其中包括累计净票价为1,10094亿美元,累计变化是由于非港口 +4.637亿美元造成的(见表2)。在元的估值,外汇协议和我国家的银行的销售额达到4485亿美元,同期,国银行的净资产到外币的净资产增加了2267亿美元。此外,RMB的评估导致了来自美元的国家和外国人民币责任的增加,其效果为4783亿美元,超过了同一时期内外国财务责任平衡的非商业调整的正面价值。

在2025年第一季度末,预备役资产占我国外国金融资产的33.0%。这反映了我国家的双向财务在过去十年中开放的积极结果,表明私人外国资产的比例越来越大。

根据外汇市场最近稳定和积极的状况,外汇州政府最近为一些国家机构投资者(QDII)发行了30.8亿美元的投资。这是一年后,国家货币管理重新总结了QDII费用的正常批准,并已宣布QDII机构在法律上进行同意的跨境投资项目。目的是满足国家居民的合理外国投资需求,这些居民的设施有效地支持风险。

如果我国家的私营部门的净外部位置发生了巨大变化,那么它足够可持续,而2025年我的国家可能是我的国家朝着成熟的外国网络债权人转向的第一年。当然,我们还必须意识到,超出预期和波动对超过预期的元素汇率的商品的商业盈余的未来下降。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击右上角的 +记录微信接口,选择“添加朋友”,然后inote您的微信帐户以“ kopleader”或下面扫描QR码以添加您的笔记。意见领导者在金融部门提供专门分析。