CICC:居民存款的可能转移是什么?

- 编辑:admin -CICC:居民存款的可能转移是什么?

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 资料来源:CICC完成作者:Lin Yingqi,Xu Hongming,Zhou Jiming,Zhang Shuaishuai,

CICC认为,从2022年到2024年,居民的“监督”已成为进入市场的潜在融资来源。从过度储蓄,存款到期和振兴的角度来看,进入市场的潜在资金约为5-7亿元人民币。调查表明,自5月以来,转移到股市的存款的迹象已经开始出现,主要反映在M1增长到5.6%,股票资金的增加以及Valores保证金账户中的资金迅速增长中。

第一个沉积物迁移的迹象

自从今年5月以来,随着股票市场的增长,已经观察到转移到股市的存款的迹象,主要包括以下方面:

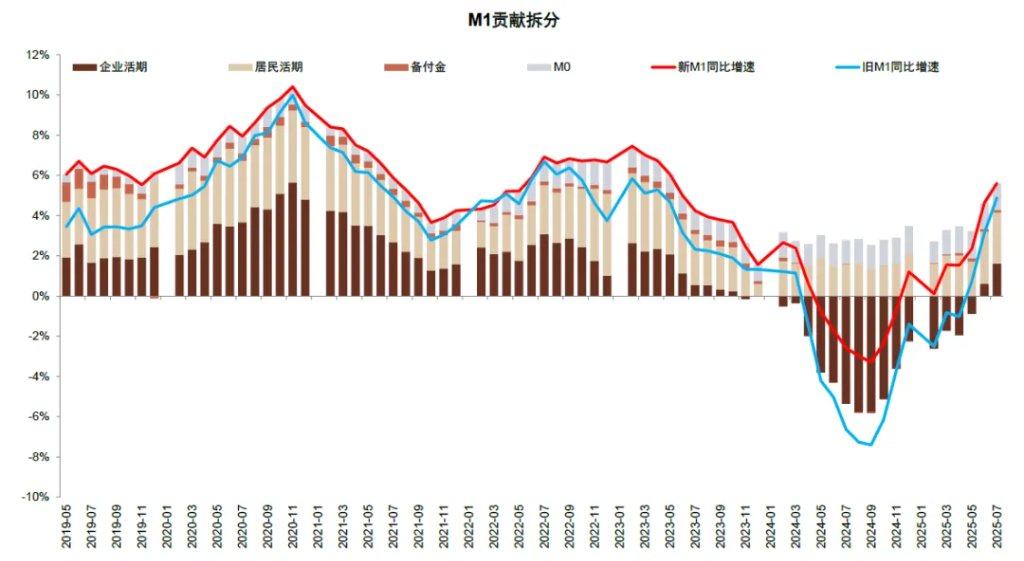

1。沉积物激活和正则化的趋势表明转折点。 7月的M1年龄增长了5.6% - 年龄在5月的3.3个百分点为2.3%。除了消除去年手动利率补充的基本效果低的基本效果外,M1的增加也与更大的沉积物激活有关。终止存款的趋势自2023年以来首次显示了一个转折点。这反映了债券产品(例如居民的固定存款)和银行资产管理量后,并不会在到期并成为潜在进入市场的资金时续签。

2。股票的行动更加受欢迎。在今年年初,包括银行资产管理,公共债券基金和保险在内的债券资产管理产品的增长比去年大得多,但是RA公共资本和私人价值投资基金已被收回。

3。经纪帐户中的资金正在迅速增长。从历史上看,由于两个因素,非银行沉积物的增长率通常增加。存款进入市场上的股票公司的保证金帐户。居民订阅银行资产管理,债券基金和其他产品,而非银行机构则订阅了固定的存款。自上一年以来的7月,非银行沉积物增加了14亿元人民币,存款进入了沉重的股份。他指出,这可能是关键因素。

4。资本市场活跃。自八月以来,A-Share的每日谈判量已超过20亿元人民币,商业量大幅增加。同时,财务余额A共享超过20亿元人民币,表明市值更加活跃。 J的上海证券交易所的开放帐户数量与五月相比,尤利增加了26%,但与去年10月的最高距离有一定距离,零售投资者尚未进入大型市场。

图1:M1增长反弹由当前的居民存款和公司驱动

资料来源:中国人民银行,风,CICC研究部

图2:公司和居民的当前存款增长率是篮板

资料来源:中国人民银行,风,CICC研究部

图3:沉积物中的交流潮流

资料来源:中国人民银行,国家统计局,风能,中国金融研究部

图4:债券金融工具的增长率今年有所下降,但股票金融工具的增长率已被收回

注意:债券的规模和公共资本的首都是股票。私人资本仅包括证券投资基金。信任产品包括房地产和基础设施信托。

资料来源:中国人民银行,美国证券交易委员会URITIC Association,信托协会,资金协会,PUIY标准,风能,CICC研究部

图5:存款流到股票公司的保证金帐户,非银行存款的增长率上升

资料来源:中国人民银行,风,CICC研究部

图6:资本流向股市

资料来源:CICC研究部风

移动矿床从何而来?

在居民中流动性丰富且危险性弱的环境中,形成了“超载”居民。据估计,在2022年至2024年的三年中,居民的“超载”量表约为50亿元人民币(包括存款和财务管理)。估计方法是使用超过2016年至2024年平均储蓄趋势的存款和财务管理,为“压倒性”。相对丰富的流动性环境和财务增长是“超负荷”形成的基础。否则,居民债务将是同时存放。这将导致“平衡衰退”。与1990年代的日本不同,尽管近年来宏观经济对宏观经济的压力不断压力,但M2和社会融资的增长率仍在7%-8%的周围,而当时日本物理部门的“平衡衰退”现象没有现象。因此,在分析沉积物迁移之前,有必要分析产生存款的主要原因,主要包括以下方面:

1。财务捐款与付款余额之间的覆盖范围。在一个对居民和公司信贷需求相对较弱的环境中,产生信贷存款的影响会减弱,而政府将积极增加杠杆作用。这将使中国的宏观杠杆关系继续增加。随着外汇协议和外国资本退出的放缓,国际支付对存款的创造的贡献也是如此。 2025年7月,我们观察到,在过去的12个月中,银行累计货币的累积货币汇率和销售量的规模不断变化,自2023年7月起,截至2025年7月,实际存款的三种主要方法是,对沉积物的创造的财务贡献是20233年的25%至53%的财务贡献。付款余额从2023年的1%增加到2023年的6%。

2。反循环信贷发行。信贷增长已从12%到2023年初下降到目前水平的大约7%(截至2025年7月),但日本在1990年代的增长率大于0%。这主要是由于该银行的反周期信贷发行具有强大的实力。特别是,自2022年以来,国家银行的贷款增长率已超过中小型银行的贷款,提供了强大的信用支持。大型国家银行的信贷投资主要关注政治领域,例如州公司和基础设施项目,n的生产力覆盖范围的EW质量和普遍的好处,以减少房地产的影响。

3。财务干预削弱。延迟关税,手动补偿授权和银行间的存款限制已导致押金流向非银行部门,例如富人,债券和保险基金。 “金融残疾”的影响(请参阅2024年6月“银行:“金融残疾”过载”)。根据净增加量表,产生物理沉积物及其重新质量的方法的差异,2024年金融解放的物理沉积物的阻力约为120亿元人民币,到2025年7月,这种影响将减少到80亿元人民币(基于12个月的滚动计算)。维修非银行债券部门的存款也是今年增长矿床的回收率的重要贡献。

图7:居民在流动性丰富且风险偏好的环境中形成“超负荷”注意:过度含量“定义为超过历史平均储蓄(2016-2022)的新存款和财务管理的规模。

资料来源:CICC研究部风

图8:中国的M2保持高增长率。这与1990年代日本的“资产负债表的衰退”根本不同。

资料来源:日本Banco De,美联储系统,Banco流行的中国,能源风,CICC研究部

图9:在存款创造,财政扩张,减少税收和货币和解方面的二次减少信贷创造

资料来源:中国人民银行,风,CICC研究部

图10:居民和公司对弱和APA信贷启动的需求

资料来源:中国人民银行,风,CICC研究部

图11:银行以客户的名义更改外汇的清算和出售给盈余

资料来源:外汇局,风,CICC研究部

图12:贷款在房地产贷款的政策收缩领域

注意:基础设施,制造,综合和绿色贷款不包括重复的零件,房地产贷款包括个人抵押和房地产开发贷款。

资料来源:中国人民银行,风,CICC研究部

图13:国家银行贷款的巨大增长率超过中小型银行的贷款,提供了强大的信用支持

资料来源:中国人民银行,风,CICC研究部

为什么要转移您的存款?

根据先前的讨论,金融,付款余额和存款的余额等因素,这些因素已经形成了可以在过去两年中进入市场的“弹药”,但是转移到股票市场的存款的迹象是从今年的6月到7月。它没有透露。我们认为,将存款转移到股市的主要驱动因素是:

1。风险优先级增加:包装“ 924”刺激政策的引入上次通过一系列政策,EAR提高了长期的经济期望,包括股票市场支持,债务中的化学药品以及对消费者,中央银行和Huijin的中心支持。人工智能的进步,新的消费趋势,创新药物和其他问题也构成了新的投资叙述,增加了居民的风险偏好。我们监视的样本银行的资产管理数据还表明,自去年以来的证券市场的增加将在资产中收回Menet Dians和高端客户的金融资产增长率,而这部分客户通常将成为第一个进入市场并拥有更高风险的资本。

2。“昂贵的短缺”缓解了:从2023年到2024年,中国两种最重要的风险资产的回报却削弱了。在环境中,资金流向了银行资产管理,债券基金,保险,保险和其他公关的资金Oducts,居民偿还高利润抵押贷款。随着股票市场的回收,目前的A股份平均累计率在12个月内达到了20%左右。在2009年末,2014年底和2019年底发生了类似的情况。存款转账和股票市场上涨通常发生一年或更长时间。

3。美元是削弱的,并且在国外的资金流动。美元指数自今年年初以来一直在削弱,这主要是由于对宏观经济和货币政策的期望以及地缘政治模式的变化等因素。在这种情况下,全球背景也从美国返回。美国财政统计数据显示,美国股票。国外资金返回后,股票市场的入口成为获得更大回报的可行选择。

4。真正的投资期望很弱。这一稳定的经济增长回合主要由国家投资驱动公司,对私人投资的需求仍然相对较弱。截至2025年7月,州和私营公司的固定资产投资的累积增长率分别为3.5%和-1.5%。这些资金已进入资本市场的优点,即投资期望的真正收益必须继续提高。总14:股市的回收减轻了“昂贵的稀缺性”

注意:使用Wande All A-Index,A组成市场的12个月累积收益率的12个月移动平均值。房地产中使用的房屋的价格为一年。

资料来源:CICC研究部风

图15:从回收率的回收率中受益,这是收回样本银行富裕客户的金融资产的增长率。

资料来源:宣布在CICC研究部引用的公司

图16:美元指数削弱,中国大陆的首都来自美国股份

资料来源:来源:CICC Res美国财政部埃尔奇部门

图17:私人固定资产投资的增长率仍然很低

资料来源:CICC研究办公室,国家统计局

转移存款的可能性是什么?

截至2025年7月,居民的存款规模约为1600亿元人民币,但A股市场价值约为430亿元人民币,居民存款的规模约为A股市场价值的四倍。值得注意的是,转移到股票市场的存款的范围和可持续性取决于多种因素,包括宏观经济期望,货币政策,地缘政治和行业的繁荣,不仅取决于流动性。但是,我们可以通过以下观点计算出转移到股市的概率和影响:

1。多余的视角:首先,我们使用居民在过去两年中积累的超级量表作为计算可能进入市场的可能资金。从2016年到2024年,储蓄趋势平均约20%,是存款和银行资产管理的新历史百分比。到2022 - 2024年,新存款的规模和银行遗产的管理约为500亿元人民币,其中“监督”范围为50亿级,并且有投资和投资的可能性。历史经验表明,在2016年,居民积累了约30亿次超额储蓄,在2017年消耗了约60亿元人民币,主要是在房地产市场和股票市场上使用并使用它。消耗。

2.在2025年到期一年以上的居民的固定沉积物规模约为700亿元人民币,其中三年定期押金的到期估计约为70亿元。押金的这一部分将主要在资本市值和金融收入中进行Al管理层在2022年下半年。通过返回。 Rekong之后,利率降至约140个基本点(3.0%至1.6%)。成熟后,居民被激励寻找其他高收入资产。

3。攻击激活的观点:居民存款的当前部分也可以用作进入市场的潜在资金。在持续经济复苏和市场改善的环境中,M1的增长持续增加到今年的10%左右,居民同步的居民与M1的增长的增长。在今年的未来四个月中,目前的居民存款净增加约为50亿元人民币。这部分资金可以进入股票市场并用于消费和其他投资。

4。非银行存款的观点:最后,我们利用历史经验来估计股票市场历史增长期间居民进入市场的实际存款规模。股市的两轮从2016年到2017年和2017年增加到2020年至2021年,非银行存款的净增加分别为10亿元人民币和50亿元人民币,最高增长率约为20%,主要是沉积物流入价值和公共资金的账目中。如果非银行存款的增长率从今年的15%增加到20%,那么今年的NINSON -BANK存款净增加了10亿元。考虑到IPO发行减速的影响,非银行存款可能更具抵抗力,因为股票的行动可以转换为居住在公司存款中的存款。例如,前两轮市场条件的OPI规模分别为4亿元人民币和10亿元人民币,但2025年OPI的大小约为600-700亿元人民币。在IPO供应有限的情况下,存款对非银行存款增长率进入市场的居民的影响更为明显。保持鉴于上述计算可能会受到购买银行存款的债券基金和保险机构等因素,而仅是参考。

总而言之,我们估计,就超额节省,时间到期存款和振兴存款而言,居民存款的潜在资金约为5-7亿元人民币。

就银行而言,存款的转移鼓励银行利率上升的提高,主要是通过降低当前存款和居民责任成本。改善市场和经济期望也可以帮助收回信用需求。此外,预计资产管理公司(例如银行代理商)将获得利润。 KKCON的配方奶市场吸引力的提高,债券可能会受到暂时性挫败的影响,但是在中等宽松的货币政策下,利率有限的空间增加,而中小型银行的收入增长很高。某些债券的ENT性能可能会降低。但是,总的来说,转移到银行市场的存款的影响是积极的。当股票市场积极地响应银行基本经济增长的实际改善,但仍吸引长期基金(例如保险基金),高股息收益率相对有吸引力。

图18:居民节省的最新趋势

注意:“超载者”定义为超过历史平均节省的新财务押金和管理量表。

资料来源:CICC研究部风

图19:据估计,从2022年到2024

注意:“超载者”定义为超过历史平均节省的新财务押金和管理量表。

资料来源:CICC研究部风

图20:近年来,固定沉积物中的塞隆 - 期杂交的比例有所增加。

注意:估计是基于的在列出的银行发布的数据上。

资料来源:公告上市公司,风,CICC研究部

图21:每学期2022年至2025年,存款利率将降低80-140 bp,而长期存款利率将在更大的边缘降低。

注意:估计基于列出的界限的传播数据。假设到2026年,存款利率将降低30 bp。

资料来源:RONG360,贸易公司的宣布,风,CICC研究部

图22:各种存款率已降低

资料来源:CICC研究部风

图23:股票公司的保证金帐户规模与非银行存款有关

资料来源:CICC研究部风

官方NINA Finance帐户

流离失所的传输为24小时的最新信息和财务视频,以及扫描QR码以关注更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 资料来源:CICC完成作者:Lin Yingqi,Xu Hongming,Zhou Jiming,Zhang Shuaishuai,

CICC认为,从2022年到2024年,居民的“监督”已成为进入市场的潜在融资来源。从过度储蓄,存款到期和振兴的角度来看,进入市场的潜在资金约为5-7亿元人民币。调查表明,自5月以来,转移到股市的存款的迹象已经开始出现,主要反映在M1增长到5.6%,股票资金的增加以及Valores保证金账户中的资金迅速增长中。

第一个沉积物迁移的迹象

自从今年5月以来,随着股票市场的增长,已经观察到转移到股市的存款的迹象,主要包括以下方面:

1。沉积物激活和正则化的趋势表明转折点。 7月的M1年龄增长了5.6% - 年龄在5月的3.3个百分点为2.3%。除了消除去年手动利率补充的基本效果低的基本效果外,M1的增加也与更大的沉积物激活有关。终止存款的趋势自2023年以来首次显示了一个转折点。这反映了债券产品(例如居民的固定存款)和银行资产管理量后,并不会在到期并成为潜在进入市场的资金时续签。

2。股票的行动更加受欢迎。在今年年初,包括银行资产管理,公共债券基金和保险在内的债券资产管理产品的增长比去年大得多,但是RA公共资本和私人价值投资基金已被收回。

3。经纪帐户中的资金正在迅速增长。从历史上看,由于两个因素,非银行沉积物的增长率通常增加。存款进入市场上的股票公司的保证金帐户。居民订阅银行资产管理,债券基金和其他产品,而非银行机构则订阅了固定的存款。自上一年以来的7月,非银行沉积物增加了14亿元人民币,存款进入了沉重的股份。他指出,这可能是关键因素。

4。资本市场活跃。自八月以来,A-Share的每日谈判量已超过20亿元人民币,商业量大幅增加。同时,财务余额A共享超过20亿元人民币,表明市值更加活跃。 J的上海证券交易所的开放帐户数量与五月相比,尤利增加了26%,但与去年10月的最高距离有一定距离,零售投资者尚未进入大型市场。

图1:M1增长反弹由当前的居民存款和公司驱动

资料来源:中国人民银行,风,CICC研究部

图2:公司和居民的当前存款增长率是篮板

资料来源:中国人民银行,风,CICC研究部

图3:沉积物中的交流潮流

资料来源:中国人民银行,国家统计局,风能,中国金融研究部

图4:债券金融工具的增长率今年有所下降,但股票金融工具的增长率已被收回

注意:债券的规模和公共资本的首都是股票。私人资本仅包括证券投资基金。信任产品包括房地产和基础设施信托。

资料来源:中国人民银行,美国证券交易委员会URITIC Association,信托协会,资金协会,PUIY标准,风能,CICC研究部

图5:存款流到股票公司的保证金帐户,非银行存款的增长率上升

资料来源:中国人民银行,风,CICC研究部

图6:资本流向股市

资料来源:CICC研究部风

移动矿床从何而来?

在居民中流动性丰富且危险性弱的环境中,形成了“超载”居民。据估计,在2022年至2024年的三年中,居民的“超载”量表约为50亿元人民币(包括存款和财务管理)。估计方法是使用超过2016年至2024年平均储蓄趋势的存款和财务管理,为“压倒性”。相对丰富的流动性环境和财务增长是“超负荷”形成的基础。否则,居民债务将是同时存放。这将导致“平衡衰退”。与1990年代的日本不同,尽管近年来宏观经济对宏观经济的压力不断压力,但M2和社会融资的增长率仍在7%-8%的周围,而当时日本物理部门的“平衡衰退”现象没有现象。因此,在分析沉积物迁移之前,有必要分析产生存款的主要原因,主要包括以下方面:

1。财务捐款与付款余额之间的覆盖范围。在一个对居民和公司信贷需求相对较弱的环境中,产生信贷存款的影响会减弱,而政府将积极增加杠杆作用。这将使中国的宏观杠杆关系继续增加。随着外汇协议和外国资本退出的放缓,国际支付对存款的创造的贡献也是如此。 2025年7月,我们观察到,在过去的12个月中,银行累计货币的累积货币汇率和销售量的规模不断变化,自2023年7月起,截至2025年7月,实际存款的三种主要方法是,对沉积物的创造的财务贡献是20233年的25%至53%的财务贡献。付款余额从2023年的1%增加到2023年的6%。

2。反循环信贷发行。信贷增长已从12%到2023年初下降到目前水平的大约7%(截至2025年7月),但日本在1990年代的增长率大于0%。这主要是由于该银行的反周期信贷发行具有强大的实力。特别是,自2022年以来,国家银行的贷款增长率已超过中小型银行的贷款,提供了强大的信用支持。大型国家银行的信贷投资主要关注政治领域,例如州公司和基础设施项目,n的生产力覆盖范围的EW质量和普遍的好处,以减少房地产的影响。

3。财务干预削弱。延迟关税,手动补偿授权和银行间的存款限制已导致押金流向非银行部门,例如富人,债券和保险基金。 “金融残疾”的影响(请参阅2024年6月“银行:“金融残疾”过载”)。根据净增加量表,产生物理沉积物及其重新质量的方法的差异,2024年金融解放的物理沉积物的阻力约为120亿元人民币,到2025年7月,这种影响将减少到80亿元人民币(基于12个月的滚动计算)。维修非银行债券部门的存款也是今年增长矿床的回收率的重要贡献。

图7:居民在流动性丰富且风险偏好的环境中形成“超负荷”注意:过度含量“定义为超过历史平均储蓄(2016-2022)的新存款和财务管理的规模。

资料来源:CICC研究部风

图8:中国的M2保持高增长率。这与1990年代日本的“资产负债表的衰退”根本不同。

资料来源:日本Banco De,美联储系统,Banco流行的中国,能源风,CICC研究部

图9:在存款创造,财政扩张,减少税收和货币和解方面的二次减少信贷创造

资料来源:中国人民银行,风,CICC研究部

图10:居民和公司对弱和APA信贷启动的需求

资料来源:中国人民银行,风,CICC研究部

图11:银行以客户的名义更改外汇的清算和出售给盈余

资料来源:外汇局,风,CICC研究部

图12:贷款在房地产贷款的政策收缩领域

注意:基础设施,制造,综合和绿色贷款不包括重复的零件,房地产贷款包括个人抵押和房地产开发贷款。

资料来源:中国人民银行,风,CICC研究部

图13:国家银行贷款的巨大增长率超过中小型银行的贷款,提供了强大的信用支持

资料来源:中国人民银行,风,CICC研究部

为什么要转移您的存款?

根据先前的讨论,金融,付款余额和存款的余额等因素,这些因素已经形成了可以在过去两年中进入市场的“弹药”,但是转移到股票市场的存款的迹象是从今年的6月到7月。它没有透露。我们认为,将存款转移到股市的主要驱动因素是:

1。风险优先级增加:包装“ 924”刺激政策的引入上次通过一系列政策,EAR提高了长期的经济期望,包括股票市场支持,债务中的化学药品以及对消费者,中央银行和Huijin的中心支持。人工智能的进步,新的消费趋势,创新药物和其他问题也构成了新的投资叙述,增加了居民的风险偏好。我们监视的样本银行的资产管理数据还表明,自去年以来的证券市场的增加将在资产中收回Menet Dians和高端客户的金融资产增长率,而这部分客户通常将成为第一个进入市场并拥有更高风险的资本。

2。“昂贵的短缺”缓解了:从2023年到2024年,中国两种最重要的风险资产的回报却削弱了。在环境中,资金流向了银行资产管理,债券基金,保险,保险和其他公关的资金Oducts,居民偿还高利润抵押贷款。随着股票市场的回收,目前的A股份平均累计率在12个月内达到了20%左右。在2009年末,2014年底和2019年底发生了类似的情况。存款转账和股票市场上涨通常发生一年或更长时间。

3。美元是削弱的,并且在国外的资金流动。美元指数自今年年初以来一直在削弱,这主要是由于对宏观经济和货币政策的期望以及地缘政治模式的变化等因素。在这种情况下,全球背景也从美国返回。美国财政统计数据显示,美国股票。国外资金返回后,股票市场的入口成为获得更大回报的可行选择。

4。真正的投资期望很弱。这一稳定的经济增长回合主要由国家投资驱动公司,对私人投资的需求仍然相对较弱。截至2025年7月,州和私营公司的固定资产投资的累积增长率分别为3.5%和-1.5%。这些资金已进入资本市场的优点,即投资期望的真正收益必须继续提高。总14:股市的回收减轻了“昂贵的稀缺性”

注意:使用Wande All A-Index,A组成市场的12个月累积收益率的12个月移动平均值。房地产中使用的房屋的价格为一年。

资料来源:CICC研究部风

图15:从回收率的回收率中受益,这是收回样本银行富裕客户的金融资产的增长率。

资料来源:宣布在CICC研究部引用的公司

图16:美元指数削弱,中国大陆的首都来自美国股份

资料来源:来源:CICC Res美国财政部埃尔奇部门

图17:私人固定资产投资的增长率仍然很低

资料来源:CICC研究办公室,国家统计局

转移存款的可能性是什么?

截至2025年7月,居民的存款规模约为1600亿元人民币,但A股市场价值约为430亿元人民币,居民存款的规模约为A股市场价值的四倍。值得注意的是,转移到股票市场的存款的范围和可持续性取决于多种因素,包括宏观经济期望,货币政策,地缘政治和行业的繁荣,不仅取决于流动性。但是,我们可以通过以下观点计算出转移到股市的概率和影响:

1。多余的视角:首先,我们使用居民在过去两年中积累的超级量表作为计算可能进入市场的可能资金。从2016年到2024年,储蓄趋势平均约20%,是存款和银行资产管理的新历史百分比。到2022 - 2024年,新存款的规模和银行遗产的管理约为500亿元人民币,其中“监督”范围为50亿级,并且有投资和投资的可能性。历史经验表明,在2016年,居民积累了约30亿次超额储蓄,在2017年消耗了约60亿元人民币,主要是在房地产市场和股票市场上使用并使用它。消耗。

2.在2025年到期一年以上的居民的固定沉积物规模约为700亿元人民币,其中三年定期押金的到期估计约为70亿元。押金的这一部分将主要在资本市值和金融收入中进行Al管理层在2022年下半年。通过返回。 Rekong之后,利率降至约140个基本点(3.0%至1.6%)。成熟后,居民被激励寻找其他高收入资产。

3。攻击激活的观点:居民存款的当前部分也可以用作进入市场的潜在资金。在持续经济复苏和市场改善的环境中,M1的增长持续增加到今年的10%左右,居民同步的居民与M1的增长的增长。在今年的未来四个月中,目前的居民存款净增加约为50亿元人民币。这部分资金可以进入股票市场并用于消费和其他投资。

4。非银行存款的观点:最后,我们利用历史经验来估计股票市场历史增长期间居民进入市场的实际存款规模。股市的两轮从2016年到2017年和2017年增加到2020年至2021年,非银行存款的净增加分别为10亿元人民币和50亿元人民币,最高增长率约为20%,主要是沉积物流入价值和公共资金的账目中。如果非银行存款的增长率从今年的15%增加到20%,那么今年的NINSON -BANK存款净增加了10亿元。考虑到IPO发行减速的影响,非银行存款可能更具抵抗力,因为股票的行动可以转换为居住在公司存款中的存款。例如,前两轮市场条件的OPI规模分别为4亿元人民币和10亿元人民币,但2025年OPI的大小约为600-700亿元人民币。在IPO供应有限的情况下,存款对非银行存款增长率进入市场的居民的影响更为明显。保持鉴于上述计算可能会受到购买银行存款的债券基金和保险机构等因素,而仅是参考。

总而言之,我们估计,就超额节省,时间到期存款和振兴存款而言,居民存款的潜在资金约为5-7亿元人民币。

就银行而言,存款的转移鼓励银行利率上升的提高,主要是通过降低当前存款和居民责任成本。改善市场和经济期望也可以帮助收回信用需求。此外,预计资产管理公司(例如银行代理商)将获得利润。 KKCON的配方奶市场吸引力的提高,债券可能会受到暂时性挫败的影响,但是在中等宽松的货币政策下,利率有限的空间增加,而中小型银行的收入增长很高。某些债券的ENT性能可能会降低。但是,总的来说,转移到银行市场的存款的影响是积极的。当股票市场积极地响应银行基本经济增长的实际改善,但仍吸引长期基金(例如保险基金),高股息收益率相对有吸引力。

图18:居民节省的最新趋势

注意:“超载者”定义为超过历史平均节省的新财务押金和管理量表。

资料来源:CICC研究部风

图19:据估计,从2022年到2024

注意:“超载者”定义为超过历史平均节省的新财务押金和管理量表。

资料来源:CICC研究部风

图20:近年来,固定沉积物中的塞隆 - 期杂交的比例有所增加。

注意:估计是基于的在列出的银行发布的数据上。

资料来源:公告上市公司,风,CICC研究部

图21:每学期2022年至2025年,存款利率将降低80-140 bp,而长期存款利率将在更大的边缘降低。

注意:估计基于列出的界限的传播数据。假设到2026年,存款利率将降低30 bp。

资料来源:RONG360,贸易公司的宣布,风,CICC研究部

图22:各种存款率已降低

资料来源:CICC研究部风

图23:股票公司的保证金帐户规模与非银行存款有关

资料来源:CICC研究部风

官方NINA Finance帐户

流离失所的传输为24小时的最新信息和财务视频,以及扫描QR码以关注更多粉丝(Sinafinance)